Zentralbanken legen die Investoren erneut auf den Rücken

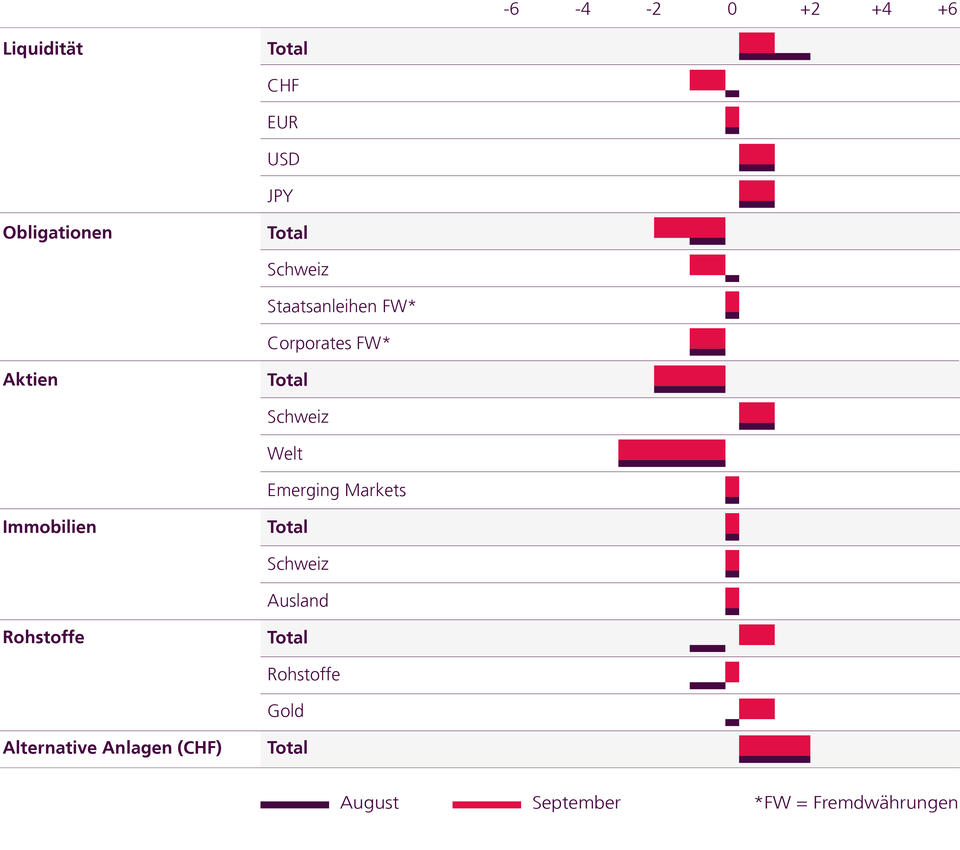

Sowohl die Aktien- als auch die Obligationenmärkte haben seit Mitte Juni ein starkes Rally hingelegt und rund die Hälfte der Jahresverluste wettgemacht. Diese Aufholjagd wurde durch die Rede von Jerome Powell in Jackson Hole jäh gebremst. Unser Aktienuntergewicht und unsere Absicherungsstrategie haben sich deshalb in den letzten Tagen ausgezahlt.

Jerome Powell, Präsident der US-Notenbank Fed, signalisierte in Jackson Hole, dass die Zinsen weiter kräftig angehoben werden und wohl kaum baldige Zinssenkungen folgen werden. Dies hat viele Anleger:innen auf dem falschen Fuss erwischt, da sie aufgrund der allmählich sinkenden Inflationsraten bereits auf eine gnädigere US-Zentralbank gesetzt haben. Wir waren mit unserem Aktienuntergewicht und unserer Absicherungsstrategie gut gewappnet.

Da die Aktienmärkte weiterhin nicht billig sind (Risikoprämie mit rund 3,9% nur durchschnittlich), weitere Zinserhöhungen folgen werden, die Fed nun aktiv ihre Bilanz reduziert, die Konjunktur wankt (Einkaufsmanagerindex sowohl in den USA als auch in Europa unter 50) und der September der saisonal schwächste Aktienmonat ist, behalten wir das Aktienuntergewicht bei.

Sollten die Aktienmärkte nun einen Gewinnrückgang auf breiter Front einpreisen und die Inflationsraten tatsächlich so stark wie erwartet zurückkommen, gewinnen Aktien wieder an Attraktivität.

Bei den Obligationen nehmen wir eine kleine Reduktion der CHF-Anleihen vor, da diese relativ gesehen nun wieder etwas teuer sind und die Konjunktur im Vergleich zu Europa deutlich robuster ist.

Nach einer turbulenten Achterbahnfahrt schliessen wir zudem unser Untergewicht bei den Rohstoffen, da aktuell wieder Angebotssorgen im Fokus stehen und China die Infrastrukturausgaben stark erhöht.

- Der Schweizer Franken war bisher unsere präferierte Währung und wir hatten ein starkes Übergewicht.

- Die Aufwertung war nun aber kräftig (+7% seit Mitte Juni) und der Franken hat sich nun auch real aufgewertet; die SNB hat deshalb bereits wieder leicht interveniert.

- Die Fed wird weitere Zinserhöhungen vornehmen (Target Rate 4%) und mit Zinssenkungen zuwarten, der US-Dollar bleibt deshalb trotz stattlicher Bewertung attraktiv.

- Wir verteilen unser Übergewicht bei den Währungen deshalb neu auf den CHF und den USD und bleiben bei GBP und EUR untergewichtet.

- Die Energiefirmen streichen dank des hohen Ölpreises enorme Gewinne ein, die Bewertung bleibt trotz Kursanstieg unterdurchschnittlich. Der EV/EBITDA liegt eine Standardabweichung unter dem 3-Jahres-Durchschnitt.

- Weitere fundamentale Kennzahlen wie die guten Free Cashflows und die überdurchschnittliche Dividendenrendite (3,7%) sprechen für den Sektor.

- Die Levels der Öl-Preise konnte in den Aktienkursen bisher nur teilweise nachvollzogen werden. Der Sektor gilt als bester Stagflations-Hedge. Wir gehen ins Übergewicht.

- Gold ist seit Sommer 2020 in einer Trading-Range gefangen (USD 1680 - 2050); aktuell liegt der Goldpreis wieder am unteren Rand.

- Die Stimmung ist auf dem Tiefpunkt: die spekulativen Positionen wurden stark abgebaut, die ETF Flows sind seit 11 Wochen negativ und der August 2020 war bereits der 5. Monat in Folge mit einer negativen Performance.

- Die Fundamentaldaten (Realrenditen und USD) sprechen zwar weiterhin nicht unbedingt für Gold, eine Gegenbewegung ist nun aber durchaus möglich.

- Wir kaufen auf diesem Preisniveau 1% dazu, setzen aber einen engen Stop-Loss falls die Trading-Range nicht halten sollte.

Asset Allocation Spezialmandate

Unsere Anlagetaktik der vergangenen Monate

Taktische Asset Allocation August 2022

Taktische Asset Allocation Juli 2022