Aktienanleger:innen stehen vor einem Dilemma

Kaufen oder verkaufen? Diese Frage treibt Aktieninvestor:innen um. Und egal welchen Entscheid sie fällen, die Risiken sind schwierig abzuwägen. Doch es gibt Alternativen.

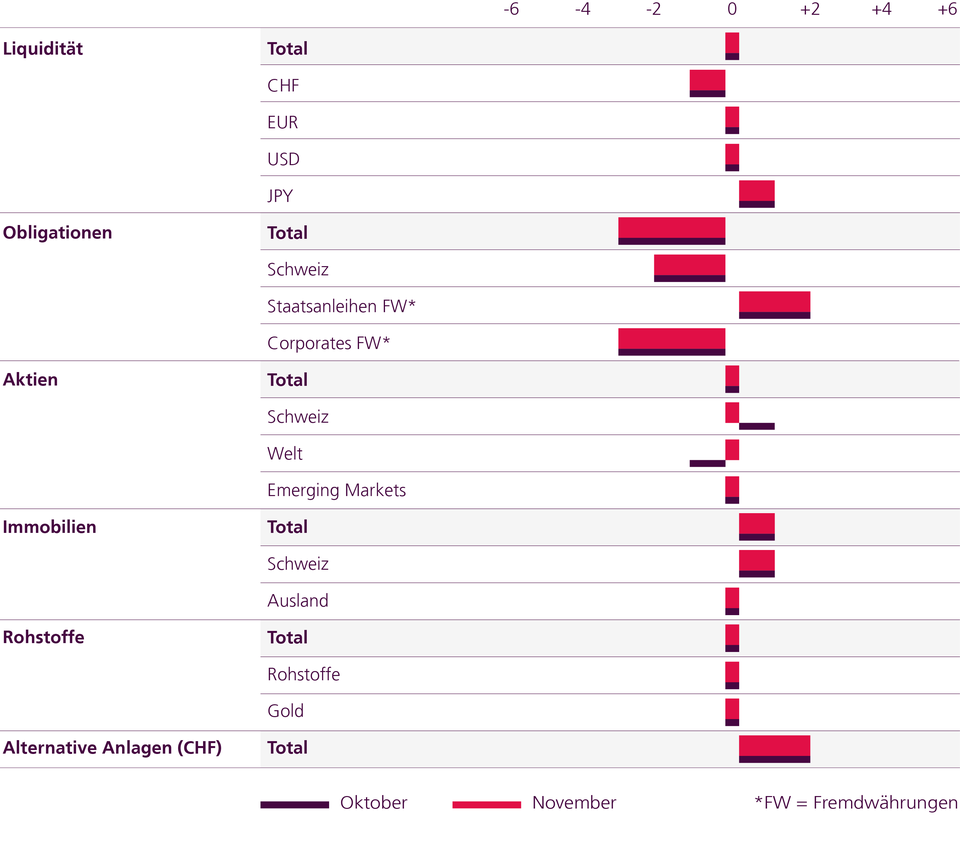

Die Schliessung des Aktienuntergewichts Ende September hat sich als richtig herausgestellt. Die Aktienmärkte legten im Oktober mit +7 % eine Herbstrallye hin. Es scheint, als trete die oft zitierte «Peak-Hawkishness» nun tatsächlich ein.

Sowohl die kanadische als auch die australische Zentralbank haben die Zinsen im Oktober weniger stark erhöht als erwartet. Gemäss ihrer Einschätzung machen sich die bisherigen Leitzinserhöhungen nun in den zinssensitiven Bereichen der Wirtschaft (insbesondere im Häusermarkt) bemerkbar.

Auch in anderen Ländern scheinen sich die Zinserhöhungen immer mehr in der Realwirtschaft niederzuschlagen. So notieren mittlerweile die richtungsweisenden Einkaufsmanager-Umfragen (Purchasing Managers' Index, PMI) in fast allen Regionen im rezessiven Bereich.

Aktieninvestorinnen und -investoren stehen also vor einem Dilemma: Kaufen, weil die Inflation abschwillt und sich der Zinserhöhungszyklus dem Ende zuneigt? Vekaufen, weil eine Rezession droht? Aktuell dominiert zwar die Erleichterung, dass der Zinshöhepunkt wohl bald erreicht ist. Falls die Inflationsrate in den USA aber über 8 % bleibt oder die Kerninflationsrate weiter ansteigt, drohen erneute Verluste. In diesem Kontext bleiben wir bei den Aktien neutral positioniert und bevorzugen globale Staatsanleihen, da diese nicht vor diesem Dilemma stehen.

- Der Gesundheitssektor war in der Vergangenheit der robusteste Sektor in einer Stagflation und bei strafferen Finanzkonditionen.

- Die Outperformance hat bei weitem noch nicht das Ausmass der vergangenen Rezessionen erreicht (2000: 75 %, 2008: 50 %, 2020: 30 %, aktuell: 17 %).

- Die Covid-Pandemie liess die Umsätze steigen. Nun erwartet den Sektor eine neue Phase mit steigenden Umsätzen dank individueller Patientendiagnose.

- Seit Februar 2019 halten wir Positionen im Nasdaq. Das hat sich mit über 38 % Outperformance stark ausbezahlt.

- Nachdem wir aufgrund der steigenden Zinsen schon länger vorsichtig bei Techaktien sind, verkaufen wir die Position nun gänzlich.

- Das sehr starke Gewinnwachstum scheint nachzulassen. Auch Big Techs wie Alphabet (Google), Microsoft, Amazon oder Meta Platforms (Facebook) lassen Federn.

- Das Preis- und Gewinnmomentum bei australischen Aktien ist top. Die Dividendenrendite (5 %) und der Free Cash-Flow (12,1 % vs. 6,8 % bei Welt) sind sehr hoch.

- Die australische Zentralbank nimmt den Fuss von der Bremse. Dies könnte den Aktien Aufwind geben. Grösste Risiken sind die Abhängigkeit von China und der Immobilienmarkt.

- Da wir einen schwächeren AUD erwarten, sichern wir das Fremdwährungsexposure in Schweizer Franken ab.

Asset Allocation Spezialmandate