Obwohl die Zentralbanken – man könnte meinen in Abstimmung – ihr Zinserhöhungstempo von 75 Basispunkten auf 50 Basispunkte gedrosselt haben und die Inflationsraten stärker als erwartet zurückgekommen sind, war die Euphorie der Investoren tatsächlich etwas verfrüht. Denn sowohl die FED als auch die EZB sind noch nicht am Ende ihres jeweiligen Zinserhöhungszyklus angelangt. Die Investoren mussten einsehen, dass baldige Zinssenkungen wohl eher unwahrscheinlich sind. Die globalen Aktienmärkte scheiterten deshalb – wie von uns befürchtet – am 200-Tage-Durchschnitt und die Obligationenrenditen zogen nochmals an.

Der Gegenwind für Gold lässt nach

Die Aktienrisikoprämie gegenüber Obligationenrenditen bleibt mit 3,4 % unattraktiv, nicht zuletzt, weil die die Gewinnerwartungen immer noch zu hoch sind. So werden zum Beispiel für börsennotierte Schweizer Unternehmen Gewinnsteigerungen von durchschnittlich 15 % im Jahr 2023 erwartet. Auch die Erwartungen an die Inflation sind zu optimistisch: die US-Jahresrate soll auf unter 2,3 % zurückgehen. Da ist Vorsicht geboten! Mehr Platz im ausgewogenen Multi-Assets-Portfolio bekommt dagegen Gold.

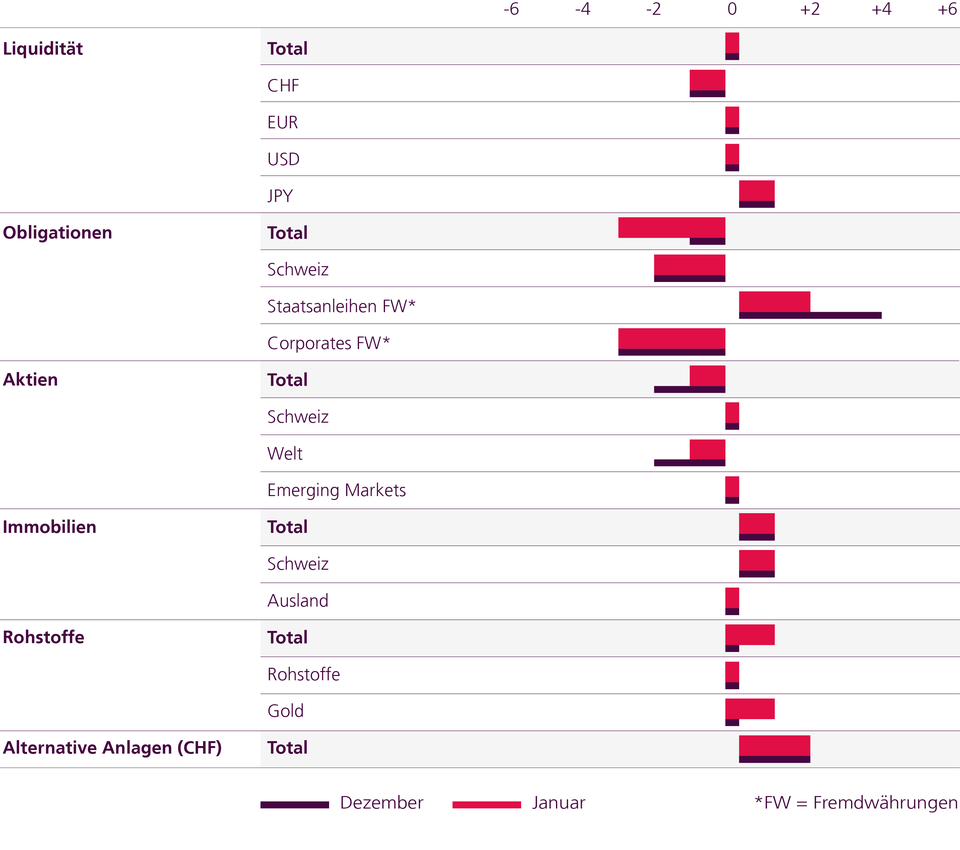

- Leitzinsen von 5 % in den USA sind eingepreist und der USD wird schwächer.

- Der Januar ist der saisonal stärkste Monat für Gold und die Positionierung der Spekulanten ist noch tief, die Investorennachfrage ist zudem in einer Bodenbildung.

- Der Goldpreis schwankt aktuell um die wichtige Marke von 1'800 USD, ein Ausbruch scheint möglich, wir gehen ins Übergewicht und setzen uns die 1'900 USD Marke zum Ziel.

- Mit dem Verkauf unserer sehr langlaufenden US-Staatsanleihen am 9. Dezember 2022 haben wir exakt das Allzeittief der US-Zinskurve (30y-2y) getroffen.

- Wir reduzieren unser Übergewicht in Staatsanleihen erneut und bleiben damit bei Obligationen im Untergewicht.

- Das Momentum von Obligationen hat sich verschlechtert, insbesondere bei europäischen Anleihen könnte es nochmals schmerzhaft werden.

Bei unseren Trade-Ideen für das neue Jahr warten wir aus Timing-Gründen noch ab.

- Reduktion Schweizer Aktien: Hohe Bewertung (KGV von 18), zu optimistische Gewinnerwartungen (+15 %) und negative Gewinnrevisionen im Umfang von -7,6 % in den letzten 6 Monaten.

- Gewinnmitnahme bei Energieaktien: Der Spread zwischen dem Ölpreis und den Kursen der Energiefirmen ist zu gross geworden. Zudem ist die US-Shale-Production auf einem Allzeithoch.

- Immobilien auf Neutral zurück: Die sehr starke Saisonalität bei kotierten Immobilienfonds kommt Mitte Januar zum Erliegen; die Zinsen sind nochmals angestiegen.

Asset Allocation Spezialmandate