Die Euphorie ist etwas verfrüht

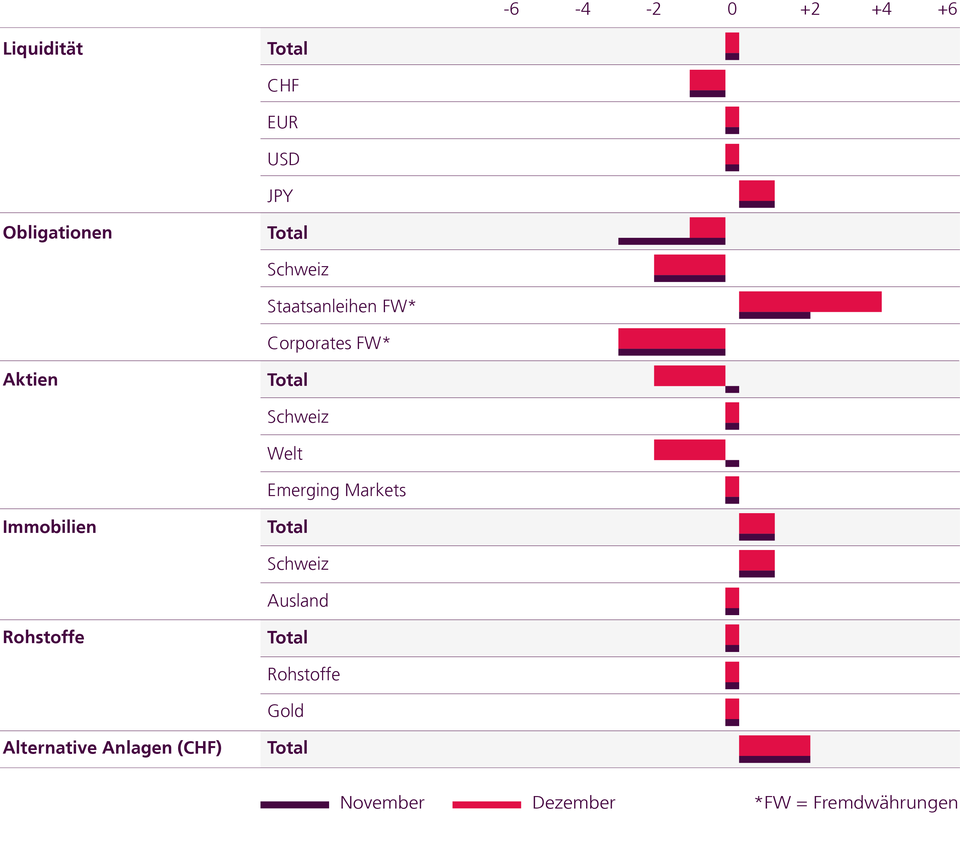

An den Aktienmärkten besteht kurzfristig die Gefahr eines Rückschlags. Deshalb verringern wir die Aktienquote erneut unter Benchmark. Hingegen verlängern wir die Duration bei Obligationen, um bei den ansehnlichen Renditen von der sinkenden Inflation und der konjunkturellen Abkühlung zu profitieren.

Das sind unsere Gründe für die Reduktion der Aktienquote:

- Wir erachten die Hoffnungen auf einen weniger straffen geldpolitischen Kurs der Fed am 14. Dezember für verfrüht.

- Dem Anstieg der Aktienmärkte fehlt es noch an Breite, so dass er analog zu den zwei Bear-Market-Rallies im März und Juli/August am gleitenden 200-Tage-Durchschnitt scheitern dürfte.

- Die Gewinnschätzungen, die der Markt einpreist, sind mit rund 8% für 2023 zu hoch und müssen in den nächsten Wochen oder Monaten reduziert werden, im besten Fall auf Null.

Mit dem Kursanstieg der letzten zwei Monate hat sich das Momentum von Anlagen mit Risikoprämien wie Aktien und High-Yield-Anleihen deutlich verbessert. Zusätzlich weist der Dezember eine historisch starke Saisonalität auf, und die Inflation wird nach unseren Prognosen allen voran in den USA weiter sinken - von aktuell 7.7% auf unter 4% in 12 Monaten. Sofern sich die Weltkonjunktur gemäss unseren Schätzungen nur milde abschwächt (Welt BIP 2023: +1.6% nach +2.9% im Jahr 2022), sind das passable Aussichten für 2023. Das Wachstum für die Schweiz wird für 2023 mit +1.0% prognostiziert, nach einem Wachstum von voraussichtlich +2.5% im zu Ende gehenden Jahr.

- Europäische Banken und Versicherungen - Sektoren mit hohen Ausschüttungen -profitieren von der Zinsnormalisierung und haben ihre Kreditrisiken im Griff.

- Unternehmen mit hohen Dividenden sind weiterhin günstig, historisch und im Vergleich zum Gesamtmarkt. Europa wird von globalen Anlegern immer noch gemieden.

- Bei Dividenden-Futures sehen wir die Gefahr reflektiert, dass Regierungen Ansprüche auf ausserordentliche Gewinne erheben.

- Der Markt verschiebt seinen Fokus von der Inflation weg in Richtung Rezession, insbesondere bei der grössten Volkswirtschaft, den USA. Die USD-Zinskurve verschiebt sich im mittleren Laufzeitenbereich nach unten und ermöglicht damit Kursgewinne.

- Wir halten an den Positionen in inflationsgeschützten Anleihen fest, welche bereits zu tiefe Teuerungsraten eskomptieren, ebenso an ultra-langen Laufzeiten über 20 Jahren.

- Insgesamt reduzieren wir die USD-Quote im Portfolio, weil der USD-Zinsvorteil gegenüber anderen Währungen den Höhepunkt erreicht hat und allmählich abnehmen wird.

Asset Allocation Spezialmandate